こんにちは、シングルマザーゆいです。

生活防衛費を準備した上で、資産運用を積み立てNISAで開始した後、次に選んだのはiDeCoでした。

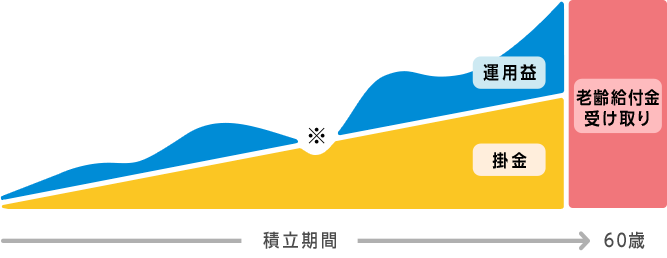

掛け金が全額所得控除になる、自分で積み立てる年金みたいな感じですが、資金拘束が長い(60歳まで引き出せない)などのデメリットもあるので

全ての人が今すぐ始めるべき!とは言えないかもしれません。

でも、セカンドステップとして、ある程度おすすめできるかなと思うので、まとめてみました。

目次

そもそも、iDeCoって何?

「個人型確定拠出年金」のことです。

自分で加入、運営する年金というのが一番端的な表現でしょうか。

掛け金は65歳まで拠出することができます。

加入資格と拠出できる掛け金について

今は、月に1.2万円がマックスです。その金額を拠出しています。

私が会社員で、企業型DCに加入しているためです。自営業の方は最大月額6.8万円まで拠出することが可能です。

拠出する金額は、自分で決められる

5,000円を下限として、自分の好きな金額を、1,000円単位で選んで決めることができます。

掛け金は、全部所得控除になる

全額所得控除ってすごいんですよ・・・

つまり、これって拠出した分は税金の対象にならないってことなんです(ざっくり言ってますがもし間違ってたら指摘ください; )

児童手当の「所得制限」もかなり話題ではありますが、他に話題となっていたのは「保育料」や「児童扶養手当」でしょうか。

この辺りも、前年の所得をもとに計算されますから、所得が少しでも減らせるのは、ありがたい制度・・!

上手に活用して、上手に節税して行きたいですよね。

現在、4.5%の運用益が出ています

超長期運用を目指しているので、年利3%が目標でした。現時点では、予想より上回ってることになります。

全部株式に振り切っているわけではないので、投資信託よりは少し控えめな成績かな。

でも、60歳までのロング運用で手堅く作っていこうと考えているので、これでOKです。

出口戦略、長期戦略、そしてリバランスが鍵になる

イデコの一番の懸念点は、60歳まで引き出せないことです。

ですが、逆に言えば「超長期」投資が可能になる、ということなのです。

自分の年齢によって掛け金の配分を変更していく、リバランスを定期的に行うことが大切。

例えば、今は30代前半なので、攻めの「株式」が多めでいいかなと思っていますが、50代になってきたら、今度「大きく目減しにくい」債権系に移していくのがいいかな、と考えています。

この辺りは20年後の話。

20年後に世界が、私の状況が、どうなっているかなど全くわからないですが、大体の予想をしておくことはとても大事。

受け取り方はどうしようかな?どうするのが一番、現在の制度では損がないかな?と、老後の生活に思いを馳せています(もう?!)

注意点としては、60歳まで引き出せないこと

今、もし生活していくのに大切なお金がそんなに余裕ない!ってことであれば、そちらが優先です。

資金拘束が行われるのが、一番の注意点。

60歳まで、私は今30代なので、およそ30年あります。この間にまとまったお金が必要になる?って思った時に対応できるだけの資金力は持っておきましょう。

iDeCoは大切だけど、これはステップ2な理由は、この「拘束力」がポイントだからです。

資産運用には、いくつかのステップがある

もちろん、最初に取り組むべきは生活防衛費、その次に手を出すなら積立NISAがおすすめです

この辺は、以前の記事でいくつかシェアしているので、ぜひご覧ください。

詳しくはこちらをチェック↓

両親が年金受け取りの手続きを始めたんです

この前母が年金の受け取り手続きの書類を記入しているのを目の前で見ていて

やっぱり色々と作っていないと大変そうだな〜って思いました。

自分の老後は、自分で守る〜!

気になることがあれば、instagramのDMなどで相談乗ります

ひとり親の資産運用で気になることがあれば、いつでもご連絡ください。

DMなどでご相談乗ります。もちろん、わかる範囲ですが・・・

本日も、ありがとうございました!